Data center, l’AI cambia le regole delle infrastrutture

La crescita dell'Italia si trova davanti a un bivio: l’espansione dell’AI aumenta la domanda di infrastrutture, dall'altra energia e autorizzazioni restano nodi ancora da sciogliere.

L’Italia dei data center si trova davanti a un passaggio decisivo. La crescita dell’intelligenza artificiale, l’esplosione della domanda di capacità computazionale e la necessità di garantire sovranità digitale stanno trasformando il settore in uno degli asset strategici più importanti per il futuro del Paese. Tuttavia, accanto alle prospettive di sviluppo emergono anche interrogativi legati alla disponibilità energetica, ai tempi autorizzativi e alla capacità dell’ecosistema nazionale di attrarre investimenti in una competizione sempre più globale.

Il mercato italiano vive una fase caratterizzata da aspettative molto elevate, alimentate dai grandi piani di sviluppo annunciati negli ultimi anni e dall’interesse crescente degli investitori internazionali. Milano continua a rappresentare il principale polo nazionale, ma stanno emergendo nuove aree di sviluppo, a partire da Roma, che punta a consolidare il proprio ruolo grazie ai progetti legati alla pubblica amministrazione e alla sovranità del dato. Lo confermano le parole di Andrea Faeti, Sales Director Enterprise Account per l’Italia di Vertiv:“Le statistiche presentate dagli osservatori di settore indicano sicuramente una crescita molto importante dei data center, soprattutto sul polo di Milano. Mastiamo vedendo investimenti rilevanti anche sull’area di Roma, dove si sta creando un polo alternativo a quello milanese. Le aspettative sono grandi, anche se dal punto di vista del deployment registriamo qualche ritardo rispetto alle attese che avevamo un anno fa”.

L’impatto dell’AI sui data center

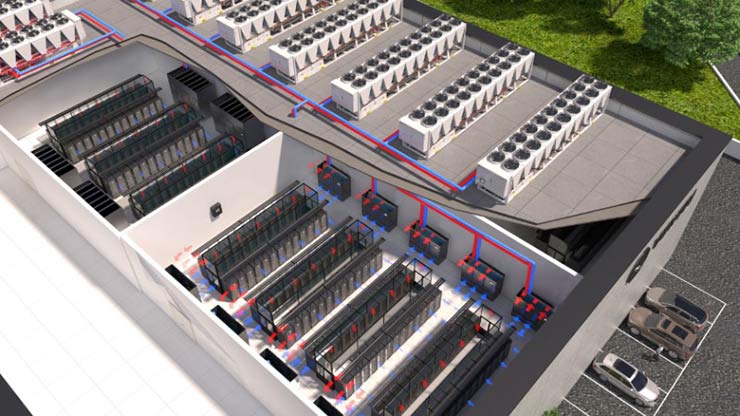

La corsa ai data center è strettamente collegata alla rivoluzione dell’intelligenza artificiale. I nuovi sistemi di AI richiedono infatti potenze di calcolo enormemente superiori rispetto al passato, con un impatto diretto sui consumi energetici e sulle infrastrutture necessarie per alimentare e raffreddare i sistemi.

È proprio questo il nodo centrale della trasformazione in atto. “Le due grandi sfide tecnologiche sono come portare energia a rack che stanno crescendo vertiginosamente in termini di potenza e come estrarre il calore nella maniera più efficiente possibile – spiega Faeti –. La disponibilità di energia e la riduzione degli sprechi energetici sono i temi che stanno alla base di tutto il settore”.

L’attenzione si concentra soprattutto sui grandi campus destinati a ospitare applicazioni di intelligenza artificiale. In questo contesto, le richieste di connessione alla rete elettrica stanno raggiungendo livelli senza precedenti.

Federico Mastroleo, Senior Sales Director Colocation & Hyperscale EMEA di Vertiv, richiama i dati diffusi da Terna, che fotografano una domanda potenziale enorme, ma ancora lontana dalla concreta realizzazione. “Le richieste oggi ammontano a circa 79 gigawatt – afferma –. Bisogna però distinguere tra progetti reali e semplici proiezioni. Il tema principale è riuscire a trasformare queste richieste in iniziative concretamente realizzabili, superando i vincoli autorizzativi e garantendo tempi compatibili con le esigenze degli investitori”.

Il nodo delle autorizzazioni

Proprio la burocraziarappresenta uno dei principali fattori di rallentamento. Il nuovo quadro normativo punta a semplificare il percorso autorizzativo attraverso un procedimento unificato che dovrebbe consentire di ottenere il via libera ai progetti in circa tredici mesi. Una misura ritenuta essenziale per non perdere competitività rispetto agli altri mercati europei.

Il settore dei data center, secondo le stime citate dagli operatori, genera un impatto economico complessivo che supera gli 86 miliardi di euro considerando l’intero ecosistema e l’indotto. Numeri che stanno contribuendo a portare il tema all’attenzione delle istituzioni e dell’opinione pubblica.

Per Mastroleo è necessario cambiare la percezione del comparto. “Dobbiamo spiegare meglio il ruolo dei data center come portatori di innovazione strategica per il Paese. Troppo spesso vengono enfatizzati soltanto i rischi o gli impatti negativi, mentre si tende a sottovalutare il contributo che queste infrastrutture possono offrire alla competitività nazionale”.

Lombardia e Roma, poli della crescita

Come detto, la Lombardia continua a rappresentare il cuore pulsante del settore, concentrando la maggior parte delle infrastrutture esistenti e dei progetti futuri. Una posizione che deriva da molteplici fattori: disponibilità di infrastrutture energetiche, reti di telecomunicazione avanzate, aree industriali riconvertibili e presenza di competenze specialistiche.

“I data center si costruiscono dove ci sono energia, connettività e competenze – sottolinea Faeti –. Tali poli si sviluppano anche perché esistono professionalità che conoscono il settore e che consentono di alimentare l’intera filiera. Per questo spesso un data center viene realizzato dove esistono già altri data center”.

Raffreddamento a liquido ed economia circolare

Tra le innovazioni più rilevanti emerge il crescente utilizzo del raffreddamento a liquido, destinato a sostituire progressivamente le tecnologie tradizionaliad aria nei sistemi più avanzati. L’aumento delle temperature operative apre inoltre nuove prospettive per il recupero del calore e l’integrazione con reti di teleriscaldamento.

“L’intelligenza artificiale porta con sé un aumento della densità di potenza e quindi del calore generato – spiega Faeti –. Con il liquid cooling si ottengono temperature più elevate e questo rende possibile valorizzare il calore prodotto. Un liquido a 50 gradi diventa una risorsa che può essere riutilizzata e immessa in circuiti di teleriscaldamento”.

In tal senso, l’economia circolare applicata ai data center rappresenta infatti uno degli sviluppi più promettenti. Diversi operatori stanno già valutando progetti capaci di utilizzare il calore prodotto dai sistemi informatici per riscaldare edifici e quartieri urbani, trasformando quello che in passato era considerato uno scarto in una risorsa.

La sfida della sostenibilità energetica

Parallelamente cresce l’attenzione verso la sostenibilità energetica. Tuttavia, gli operatori invitano a non semplificare eccessivamente il dibattito. Le fonti rinnovabili costituiscono una componente fondamentale del mix energetico, ma da sole non sono ancora sufficienti a sostenere l’intero fabbisogno del settore.

“Le rinnovabili sono importanti, ma non garantiscono continuità di produzione – osserva Mastroleo –. Per questo servono sistemi intelligenti di gestione della rete, capacità di accumulo e una collaborazione sempre più stretta con le utility energetiche”.

Le grandi aziende dell’energia sono infatti considerate attori chiave per il futuro sviluppo del comparto. La possibilità di integrare differenti fonti di approvvigionamento, sistemi di accumulo e nuovi modelli di acquisto dell’energia viene vista come uno degli strumenti principali per contenere i costi e garantire la sostenibilità economica dei progetti.

La competizione europea

Sul piano internazionale, l’Italia sta cercando di recuperare terreno rispetto ai mercati europei più maturi. Paesi come Paesi Bassi, Irlanda, Francia, Spagna e le nazioni scandinave hanno avviato da tempo strategie coordinate per attrarre investimenti e sviluppare ecosistemi favorevoli ai data center.

Secondo Mastroleo, il vantaggio competitivo non dipende esclusivamente dalla disponibilità energetica. “Serve un ecosistema che coinvolga operatori, utility, istituzioni e mondo industriale. È una sfida che richiede una visione strategica nazionale e una capacità di coordinamento che va oltre il singolo progetto”.

Sovranità digitale e AI Factory

Un altro elemento destinato ad assumere un ruolo sempre più importante è quello della sovranità digitale. La crescente attenzione verso la protezione dei dati e delle informazioni strategiche sta spingendo governi e imprese a privilegiare infrastrutture localizzate all’interno dei confini nazionali. “È un tema che va oltre la tecnologia e coinvolge aspetti economici, geopolitici e di sicurezza nazionale”, afferma Mastroleo

In questo scenario assume particolare rilevanza il progetto AI Factory del CINECA di Bologna, considerato uno dei principali esempi italiani di infrastruttura dedicata all’intelligenza artificiale e alla ricerca avanzata. L’iniziativa si inserisce nel più ampio contesto del programma europeo EuroHPC Joint Undertaking e punta a rafforzare la capacità nazionale di elaborazione ad alte prestazioni. “Si tratta del primo esempio importante di sovereign AI in Italia – evidenzia Faeti –. L’infrastruttura sarà messa a disposizione sia della ricerca sia delle imprese e rappresenta un passaggio significativo per lo sviluppo dell’ecosistema nazionale”.

Un’opportunità per il futuro del Paese

Guardando al futuro, gli operatori prevedono un’ulteriore accelerazione dell’innovazione tecnologica. Le nuove generazioni di processori e acceleratori per l’intelligenza artificiale richiederanno livelli di potenza sempre più elevati, imponendo una trasformazione radicale delle infrastrutture energetiche e di raffreddamento.

“Stiamo passando da rack che assorbono circa 100 kilowatt a sistemi che potranno arrivare a 300 e persino 600 kilowatt – conclude Faeti –. Questo significa ripensare completamente il modo in cui distribuiamo energia e gestiamo il raffreddamento. È una sfida enorme, ma anche una straordinaria opportunità per l’intero settore”.

L’Italia si trova dunque di fronte a un bivio. Da una parte vi è il rischio di restare indietro in una competizione globale sempre più intensa; dall’altra la possibilità di trasformarsi in uno dei principali hub digitali del Mediterraneo, facendo leva sulla posizione geografica, sulle competenze industriali e sulla crescente centralità delle infrastrutture digitali. Come si vede, la partita dei data center non riguarda soltanto la tecnologia: riguarda il futuro economico e strategico del Paese.