GFT presenta il Digital Banking Expert Survey 2017, che analizza i principali trend di trasformazione digitale in ambito bancario come la diffusione di AI e BaaP.

Il Digital Banking Expert Survey 2017è il sondaggio rivolto agli esperti che analizza la trasformazione digitale del sistema bancario. L’indagine, condotta da GFT Technologies SE e Frost&Sullivan, si è focalizzata su otto paesi, Brasile, Germania, Italia, Messico, Spagna, Svizzera, Regno Unito e Stati Uniti e ha coinvolto 285 professionisti, manager C-Level e figure decisionali. Si tratta di professionisti IT e Business, appartenenti a piccole, medie e grandi banche retail con almeno 500 dipendenti a livello globale.

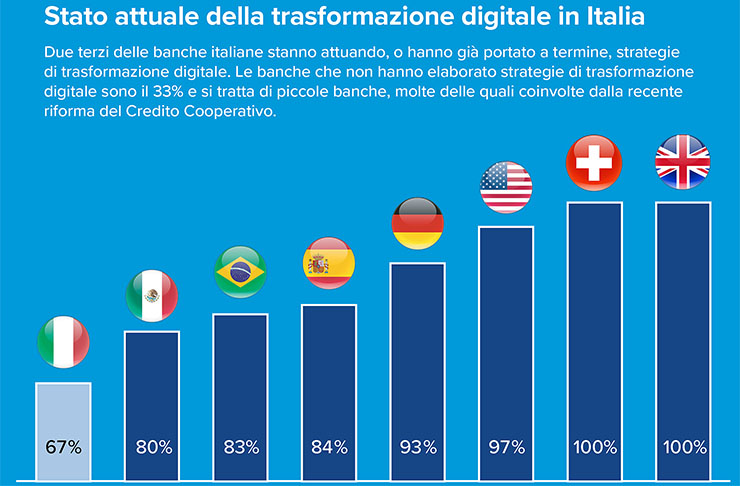

Secondo il sondaggio, l‘87% delle banche intervistate ha in atto una concreta strategia di trasformazione digitale, o tale strategia è in fase di sviluppo. Il 34% degli intervistati afferma infatti di avere definito una strategia di trasformazione digitale, il 53% si ritiene ad un buon livello di sviluppo, e solo 13% ammette di non averla ancora definita. Il Regno Unito e la Svizzera sono all’avanguardia in questo ambito (100% di risposte positive).

Non mancano alcune problematiche: secondo il sondaggio, si pongono in evidenza la difficoltà di integrazione dei sistemi legacy (per il 59% degli intervistati), le implicazioni legate alla security e alla privacy (57%) e la mancanza di competenze interne (51%).

Il driver numero uno per migliorare il livello di digitalizzazione sia quello di soddisfare le aspettative dei clienti (per il 60% dei rispondenti). Seguono alla soddisfazione dei clienti, l’aumento dei ricavi da nuovi servizi o prodotti (51%) e la riduzione dei costi operativi (47%).

La ricerca evidenzia inoltre che l’83% di tutti gli intervistati riconosce il valore dell’Intelligenza Artificiale (AI). Il dati raggiunge il 94% nelle grandi istituzioni. Il 17% ritiene questo ambito strategico e il 33% importante ma ancora a un livello tattico. Il Brasile, il Regno Unito e il Messico guidano in termini di rilevanza attribuita all’IA, mentre in Germania, Svizzera e Italia l‘atteggiamento è più prudente.

Quando si considerano le strategie concrete, l’approccio BaaP sembra essere il favorito. La visione BaaP (Bank as a Platform) è basata sull’idea che le banche distribuiscano i propri prodotti, nonché quelli di terze parti, attraverso Open API e sfruttino front-end coerenti con i differenti profili dell’end-user, in modo che i clienti possano facilmente e comodamente scambiare informazioni con più fornitori. Il 69% delle banche intervistate ha preso in considerazione l‘approccio. Il 69% di queste, dichiara che la BaaP avrà un impatto da considerevole a moderato sul loro modello di business. Tra i benefici principali dell’approccio BaaP, domina un maggiore coinvolgimento del cliente (62%), seguito dalla capacità di sviluppare nuove applicazioni (55%) e dalla diminuzione dei costi operativi (51%). Regno Unito e Spagna svettano nell’adozione della BaaP, mentre Messico, Brasile e Italia sono più cauti. In generale, i principali fattori percepiti come barriere nell’adozione di un modello BaaP, sono la complessità dei sistemi esistenti (65%), implicazioni legate alla sicurezza (56%), gli alti costi (45%) e la mancanza di competenze interne (43%).

Marika Lulay, CEO, GFT Technologies SE Soprattutto, le grandi banche attraversano momenti difficili. La digitalizzazione e le mutate esigenze dei clienti rappresentano una minaccia per la sopravvivenza di molte istituzioni finanziarie nel settore Retail Banking ma sono anche una grande opportunità di essere indipendenti da mercati regolamentati creando nuovi modelli di business basati sui dati. In particolare, il Retail Banking ha accesso a grandi quantità di dati non strutturati come le informazioni sui clienti, che attualmente non vengono utilizzate al massimo della loro potenzialità. Utilizzando metodi cognitivi basati su sistemi di autoapprendimento, questi dati non strutturati possono essere elaborati e organizzati nel generare ipotesi ponderate sul processo decisionale per servire meglio i clienti nonché aumentare i ricavi.